Bottom fishing

А это контртрендовая система, называется она Bottom fishing (ловля рыбы со дна). Название системы говорит само за себя: акции покупаются в тот момент, когда они наиболее перепроданы. Контрендовые системы позволяют зарабатывать в периоды, когда движением цены не имеет четкого направления, рынок движется в канале, а тренд определяется, как боковой. Когда на рынке вновь появляется тренд, контрендовые системы перестают работать, они подобно осцилляторам, подают сигналы о перепроданности/ перекупленности рынка, в то время, как цены продолжают двигаться дальше. Тем не менее нельзя приуменьшать полезность наличия контрендовых систем в торговом арсенале трейдера, ведь в состоянии тренда рынок находится лишь 30 % всего своего времени.

Итак программный код контрендовой системы Bottom fishing для ProSuite, будет выглядеть так:

Inputs: F1(25), F2(50), DDay(20), X(23);

{Условие входа в рынок:}

If Close[1] > Open[1] + F1 Points and Range [1] > F2 Points

{смотрим, если вчерашняя цена закрытия больше вчерашней цены открытия на n-базисных пунктов, при этом торговый диапазон (разность между ценой максимума и минимума внутри дня) больше некой константы F2, также выраженной в базисных пунктах от цены и ...}

and LowestBar(Low,DDay) [1] <= 5 then buy this bar on close;

{...цены достигли своего минимального значения за период равный DDay не позже, чем 5 дней назад, то покупаем в этот день (бар) по цене закрытия}

В оригинале (Technical Analysis, Inc.) выход из позиции осуществлялся через фиксированное количество дней после входа в позицию:

If Barssinceentry = X then exitlong this bar on close;

{выход из позиции осуществляется через Х дней после ее открытия}

Как показывают тесты хорошим выходом для контрендовой системы может являться profit-target совместно с каким-либо moneymanagement-stop (например, Chandelier exit)

Несмотря на отсутствие адаптивности у системы (на мой взгляд, в дальнейшем эта система может быть значительно улучшена, если в качестве параметров F1, F2 использовать более адаптивные параметры, например, ATR или квадрат отклонений), а также на выход, далекий от идеала, неоптимизированная система Bottom Fishing, показала неплохой результат на акциях РАО ЕЭС России.

Табл. 1

Период |

Return on Initial Capital, % |

Total Number of Trades |

Number of winning trades |

Ratio avg. win/ avg. loss |

F1 |

F2 | DDay | X |

15-минут |

382,74 |

291 |

196 |

0,97 |

10 |

30 | 6 | 21 |

30-минут |

357,93 |

262 |

166 |

1,20 |

20 |

40 | 6 | 9 |

60-минут |

241,37 |

149 |

95 |

0,96 |

20 |

35 | 6 | 18 |

daily |

311,80 | 44 |

33 |

0,84 |

0 |

5 | 6 | 21 |

Оптимизация проводилась на внутридневном графике РАО ЕЭС России за период с сентября 1997 г. по октябрь 2000 г..

При анализе системы размер комиссионных брокера и биржи не учитывались, все сделки осуществлялись фиксированной суммой - $10.000.

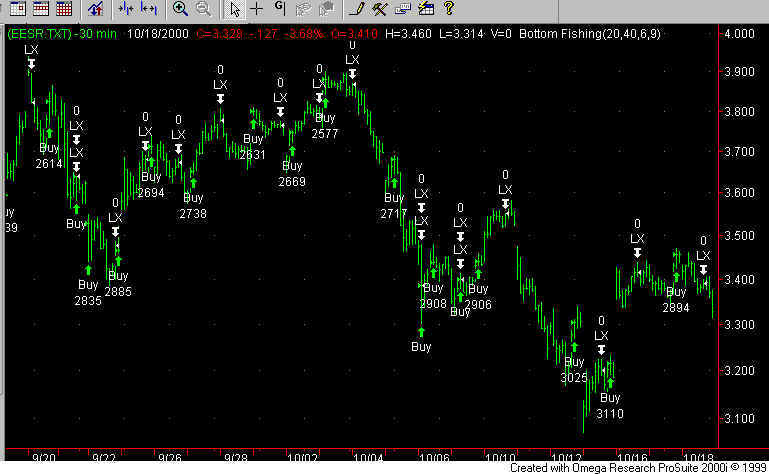

На рисунке представлены результаты работы системы Bottom Fishing на 30-минутном РАО ЕЭС России.